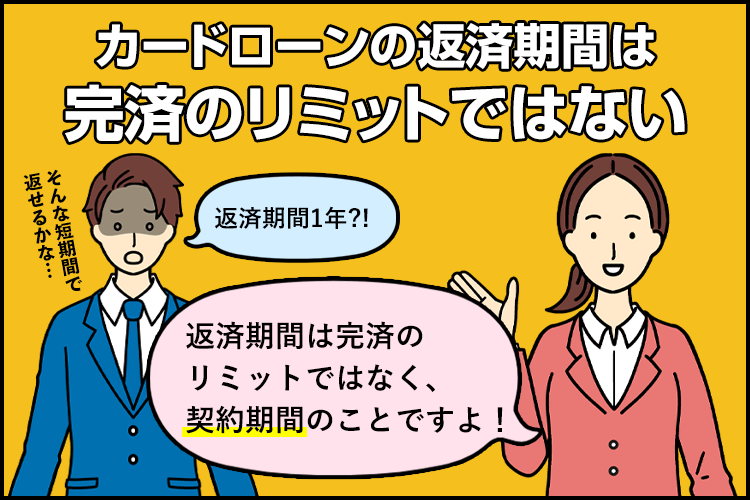

カードローンの返済期間は完済のリミットではない

カードローンには、各社が設定した返済期間が定められています。

消費者金融のカードローンなら5年を超える返済期間が定められている場合が多いのですが、銀行のカードローンだと返済期間が1年というカードローンもあります。

返済期間が1年と聞くと、「そんな短期間で返済できるのか不安!」という方もいるでしょう。

しかし、安心してください。

カードローンの返済期間は、なにもこの期間内に完済しなければならないというわけではないのです。

カードローンの返済を滞りなく行っていれば、基本的に返済期間は自動的に更新されます。

この記事では、カードローンの返済期間とはいったいなにを指しているのかを、わかりやすく解説していきます。

カードローンの返済期間とは

カードローンの返済期間とは、カードローンの契約期間を指します。

しかし、カードローンをここからここまでの間に返済しなければいけない期間というわけではありませんので、返済期間内に完済をしなくても問題ありません。

カードローンの返済期間は、契約時からスタートして審査のうえで自動更新される、「カードローンを利用している期間」です。

カードローンは完済しても自動的に契約解除にならない

カードローンの返済期間(=契約期間)は、順当に約定返済を行っていると自動的に更新されていきます。

さらに、一定の期間の経過でも自動的に更新されるため、カードローンを完済しても自動的に契約解除とはなりません。

カードローンの返済期間とは、カードローンを当座貸越契約している期間、つまり限度額までお金を引き出せる口座を開設できる期間を指しています。

よって、カードローンを完済した後も自分でカードローンを解約しなければ、自動的に契約期間が更新されます。

だから再び審査を受けなくてもまた新たに借入を受けることができるのです。

カードローンの返済に遅れるとどうなるのか

カードローンの返済に遅れてしまうと、具体的にどのような事態が発生するかを見てみましょう。

返済の遅れは信用の低下に直結する

カードローンの返済を未払い・不払いしてしまうと、まず金融機関から催促の手紙や電話が来ます。

この段階でちゃんと催促に対していつまでに返済するのかを明確に伝えておくことが重要です。

催促を無視したままにしておくと、どんどん自分の信用が低下してしまうことになるでしょう。

カードローン返済の数日の遅れは「遅延」として扱われ、毎月の約定返済額とは別に「遅延損害金」を払うことになり、さらに返済の負担が増してしまうことになります。

さらに、1~3ヶ月遅延すると遅延から「延滞」に変わり、いわゆるブラックリスト入りしてしまいます。

カードローンには返済計画が必須

カードローンの返済期間とは、カードローンの契約期間であり、返済までの期間ではありません。

そのため、「カードローンの返済はいつまでにすればいいのか」を自分であらかじめ決めて、返済を確実に実行することがカードローンの賢い返済につながります。

自分で返済計画を立てておかずに無計画にカードローンを利用してしまうとどうなるでしょうか?

返済に遅延したり、約定返済のみで利子が多くなり損をしたりする可能性があるのです。

カードローンは返済計画を立てて自分で期日を決める

自分で返済期日を決めて毎月いくらずつ返済するのか、いつまでに返済するのかを計画して利用すると、負担も少なく賢いカードローン利用につながります。

カードローンの返済計画を立てるうえで覚えておきたい以下のポイントを紹介します。

- 約定返済以外に随時返済も活用する

- 毎月の返済金額や返済期間がどのくらいかかるかを把握するためにシミュレーションする

約定返済と随時返済

カードローンの返済方法は、約定返済と随時返済があります。

- 約定返済

-

カードローンは、借入残高によって最低返済額が決まります。

この最低返済額を、毎月決まった返済日に返済していく「約定返済」がカードローンの返済の基本です。

そして、借入残高によって決まった最低返済額を「約定返済額」、毎月決まった返済日を「約定返済日」と呼びます。

- 随時返済

-

毎月決まった金額を決まった返済日に返済する約定返済に対し、任意の金額を任意のタイミングで返済する方法が随時返済です。

また、随時返済にはカードローンの商品によって繰上返済や随時返済などさまざまな言い方があります。

しかし、いずれも約定返済以外の自分のタイミングで任意の金額を都度返済する方法を指します。

カードローンの返済は約定返済が基本ですが、これに随時返済を組み合わせるのが賢い返済方法となります。

なぜなら、余裕のあるときに随時返済を行うことで元金を確実に減らせるからです。

元金を確実に減らすと返済期間が短くなり、その分余計な利息を払わなくて済みます。

約定返済は利息も含まれているため、元金をなかなか減らすことができません。

よって、約定返済以外にも随時返済を都度行い、元本を効率よく減らして返済負担を減らしていくことも、カードローンの返済に重要な要素となります。

毎月の返済額をシミュレーション

プロミスで30万円借入し、約定返済だけで返済した場合と随時返済を組み合わせて毎月5,000円多く返済した場合をシミュレーション。

※今回は随時返済をした場合を約定返済額+5,000円の約定返済でシミュレーションしているため、実際の数字とは少し異なる目安の数値となります。

プロミスの返済方式は、最終借入後の借入残高に応じて変動する「残高スライド元利定額返済方式」です。

30万円借り入れた場合の約定返済額は11,000円、金利は年18.0%になります。

プロミスで30万円借入れて約定返済のみで返済する場合と、毎月5,000円ずつ随時返済する場合を比べた結果は次の通りです。

| 約定返済のみ | 約定返済+毎月5,000円の随時返済 | |

|---|---|---|

| 毎月の返済額 | 11,000円 | 16,000円 |

| 完済までの期間 | 3年 | 1年11ヶ月 |

| 返済総額 | 388,683円 | 354,898円 |

| 利息総額 | 88,683円 | 54,898円 |

| 利息の差額 | 33,785円 | |

上記の表のように返済にかかる期間は1年1ヶ月短くなり、支払う利息の総額は33,785円減らすことができました。

利息を軽減するためのポイント

最後にカードローンを利用するときに、なるべく利息負担を減らすポイントを紹介します。

すでに解説したことのまとめにもなっているので、しっかりと頭に入れておきましょう。

カードローンで利息を軽減する方法

カードローンを利用するときに利息を軽減するためには次の点に注意しましょう。

利息負担が大きくなる原因は、

- 金利の高さ

- 返済期間の長さ

- 残高の大きさ

の3つが大きく関係しています。

それを踏まえて以下のポイントを押さえておけば、カードローンの利息負担を慧眼することが可能になります。

- 低金利のカードローンを利用する

-

同じカードローンであればなるべく低金利のカードローンを利用するというのは、利息負担を軽減するうえでの大前提と言えますね。

同じ金額を借りて同じ返済をするだけで利息負担が軽減できるので、カードローンを作る前には徹底して年利を比較しましょう。

- 毎月の返済額を大きくする(完済までの期間を短縮)

-

定例弁済をする場合でも、最低返済額ではなく、自分が支払える範囲で最大の返済額を選びましょう。

カードローンの会員になると専用サイトを利用して、毎月の返済額を変更できるカードローンがほとんどです。

こうしたサービスがあることも申し込み前にしっかり確認しておきます。

ただし、あまり無理をして返済額を大きくしすぎると、延滞する可能性が高くなるので気を付けましょうね。

- 随時返済で元金を減らす(同上)

-

定例弁済額は大きくするにしても限度があるので、不足分はボーナス月などに随時返済することで利息負担を軽減しましょう。

ボーナスがない個人事業主でも余裕がある月に元金を多めに返済することも可能です。

- 少額利用に徹する

-

カードローンを作ってしまうと目的ローンに申し込みするのが面倒になり、すべてカードローンで済ましてしまう人がいます。

しかし目的ローンはカードローンよりも低金利のケースが多いので、なるべく高額利用は目的ローンを利用しましょう。

高金利のカードローンを少額利用に徹することで、大幅に利息負担を軽減することができますよ。

給料日前の少額利用などはカードローンに適した使い方ですね。

まとめ

カードローンの返済期間は、完済までのリミットではありません。

住宅ローンや自動車ローンの場合は、返済期間=完済までの期限になりますが、カードローンの場合は契約期間と考えるとわかりやすくなります。

各カードローンで定められた返済期間は、基本的に、追加融資や増額、そして決まった期間が過ぎる度に更新されていきます。

ただし、時間をかけてカードローンの返済を行うと、利息負担がどんどん増えていき、知らず知らずのうちに余計な利息を払うハメになってしまいます。

カードローンは毎月決まった額の返済と、余裕があるときの繰上返済を活用し、計画的に短期間で返済することで、利息の負担を減らすことが可能。

返済期限は自分でちゃんと決めて、計画的な利用をするようにしてください。