カードローン審査落ちの理由はたった3つ!審査通過のポイントを徹底解説

「カードローンの審査に落ちたらいやだなあ」と考えているみなさん。

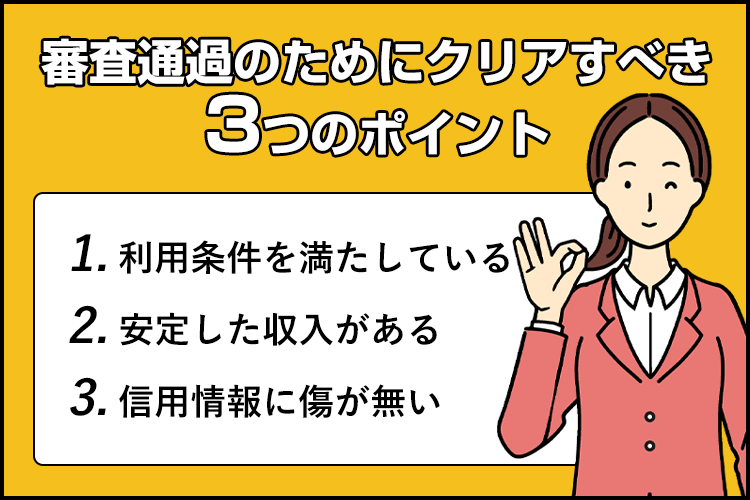

ずばり、カードローンの審査に落ちてしまう理由は、以下の3つが考えられます。

- 申込んだカードローンの利用条件を満たしていない

- 安定した収入を得ていない

- クレジットカードや他社借り入れの利用履歴が悪い

どれか1つでも思い当たる節がある方や、まだ審査に対する不安が消えない方は、この記事を最後まで読んでみてください。

この記事では、カードローン審査に落ちてしまう理由を解説し、そこからわかる審査通過のためのポイントを紹介していきます。

1. 審査通過のためには利用条件を満たすのが大前提

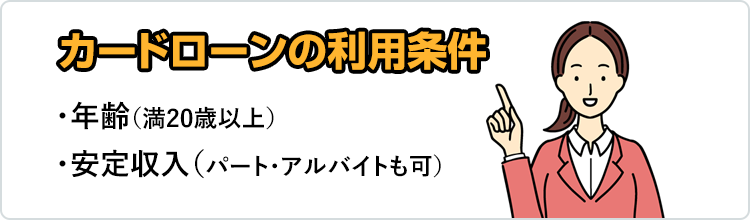

カードローンを利用するには、カードローン発行会社が定めている利用条件を満たすことが必須となります。

といってもカードローンの利用条件は、安定した収入があることや年齢制限などが中心でそれほど難しいものではありません。

まずは具体的な各社の利用条件を確認してみます。

カードローンの利用条件を比較

| カードローン | 利用条件 |

|---|---|

| プロミス | 18歳以上74歳以下の本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書の提出が必須です。 ※収入が年金のみの方はお申込いただけません。 |

| SMBC モビット |

年齢満20歳以上74歳以下の安定した収入のある方 アルバイト、派遣社員、パート、自営業の方も利用可能です。 |

大まかに年齢と収入が条件となっていることに気がつきますね。

上記以外では銀行カードローンの指定保証会社の保証や外国人に関する条件があります。

消費者金融カードローンには、外国人の条件が記載されていませんが、後述する必要書類の中に含まれており、保証会社に関しては銀行カード特有の条件です。

これはつまり、銀行カードローンの審査は、保証会社(消費者金融等のノンバンク)が行っているという意味も含んでいます。

カードローンには年齢制限がある

・20歳以上は絶対条件(未成年は不可)

・上限年齢はカードローン会社によって違いがある

年齢に関しては比較表から上記の点がわかりますね。

特に注意すべきポイントは、年齢が申込時点での満年齢だということです。

つまり20歳の誕生日の1日前であっても条件を満たさないことになるんです。

カードローンには、必ず満20歳を経過してから申込みましょう(上限年齢も同じ考え方です)。

年齢が原因でカードローンを利用できない人とは、未成年と高齢者(上限はカードローン会社によって異なる)です。

2. 安定収入がないと借りれない

カードローンを利用するには安定した継続収入があることが絶対条件となります。

借りたお金を返済するには収入がなければいけないので、当然の条件ですね。

この条件を満たさないのは以下の人が考えられます。

・無職(無収入)

・専業主婦

・学生(アルバイトなし)

上記のケースでは収入がないのでカードローン利用の対象にはならず、審査を受けることもできません。

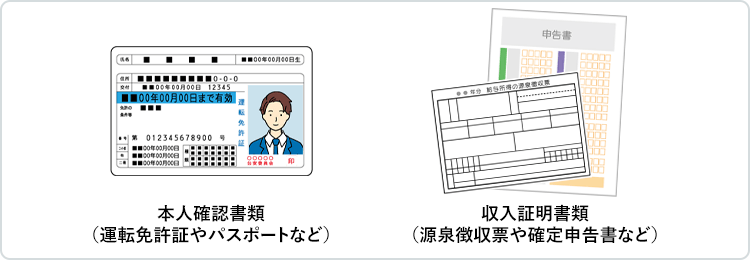

カードローン申込に必要な書類

カードローンを申込む時には以下の書類の提出が義務付けられています。

・本人確認書類

・収入を証明する書類

これらの書類は法律で義務付けられているという理由の他にも、利用条件をクリアしているかどうかをチェックする目的があります。

収入を証明する書類

収入を証明する書類は、安定した収入があるかどうかを判断するための書類です。

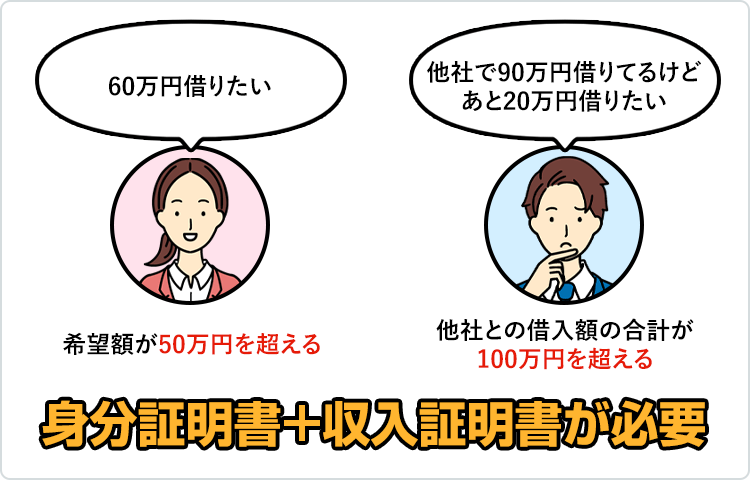

貸金業法では50万円以下の申込金額の場合、提出しなくても良いと認められています。

ただし申込金額が50万円以下でも、他社利用残高との合計が100万円超となる場合は提出が必須です。

提出書類はカードローンによって違いはあるものの、大差はありません。

上記のものを用意しておけば、ほとんどのカードローンに対応できるはずです。

3. 信用情報に悪い記録がある場合は審査通過が難しい

カードローン審査では「個人信用情報」に悪い記録があると審査では大きなマイナスになり、通過することも難しくなります。

特にカードローン会社が審査で注意する情報は、ローンやクレジットの延滞情報やブラック情報やネガ情報(ネガティブ情報)と呼ばれている「事故情報」。

この事故情報があるとカードローン審査はまず通過できないと考えましょう。

しかも事故情報は一度登録されてしまうと5年間はデータが保存されるので、長期に渡ってカードローンを作ることができなくなるので要注意です。

- 事故情報・長期延滞がある場合の対処法

- 個人信用情報機関に事故情報がある場合は、情報が消えるまで待つしか信用回復の方法はありません。

また、情報が消えた後も全く利用状況がない状態となってしまい、実績の判断ができず審査が通過しにくくなります。

ある程度審査を通過しやすいクレジットや携帯キャリアで本体機器を分割購入するなど、実績を積み重ねてからカードローンの申込をしましょう。

また、過去の延滞については、あいまいな記憶ではなく個人信用情報機関に情報開示することできちんとした情報を把握しましょう。

- 短期の延滞がある場合の対処法

- 事故情報(異動情報)までにはなっていなくても、何度か延滞したことがあって審査を通過するかどうか不安を感じている人もいるかと思います。

そんな人は銀行カードローンよりも審査通過率が高い大手消費者金融のカードローンに申込みましょう。

事故情報までいかない延滞に関しては、消費者金融はある程度までは大目に見てくれる傾向があるからです。

ただしカード利用枠が大きいものは難しいので、利用枠はあまり期待しないようにしましょう。

カードローンを作ってから実績を積めば増額の可能性はありますよ。

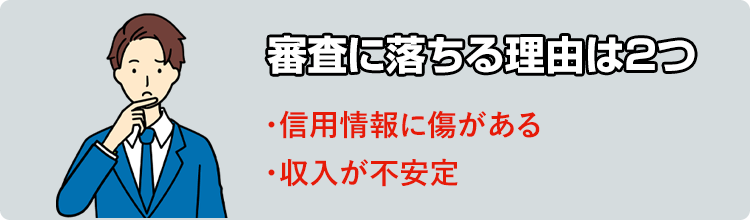

審査が不安なら審査通過率の高いカードローンがおすすめ

カードローンの審査では最終的に「返済能力」があるかどうかを判断してカードローンを発行します。

収入が安定しているかどうか、過去に延滞や事故歴がないかといったことは、すべて返済能力を判断する材料なのです。

したがって、利用条件をクリアしていてもカードローン審査に落ちる理由としては、以下の2つに絞ることができます。

信用情報に傷がある場合は、一定期間カードローンの申込を控えて、新たに実績作りをすることから始めるしかありません。

しかし、収入の安定性に不安がある場合は、審査通過率が高いカードローンに申込むことで、思っていたよりもあっさりと審査を通過することがありますよ。

審査に不安がある人には

大手消費者金融がおすすめ

審査に不安がある人へおすすめなのは、大手消費者金融のカードローンです。

大手消費者金融のプロミス、アコム、アイフルの審査通過率はすべて40%を超えています。

審査に不安がある人ほど、まずは大手消費者金融に申し込んでみましょう。

まとめ

カードローンの審査に落ちる原因は、以下3つに集約されます。

- 利用条件を満たしていない

- 安定した収入がない

- 過去の信用情報に傷がある

反対にこれさえクリアできればカードローンの審査を通過するのは難しくないということでもありますね。

この記事をしっかり読んで実行していただければ、3つの落ちる原因への対策ができてカードローン審査の通過に近づくと確信しています。

審査が不安な方におすすめのカードローン

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 2.5%~18.0% | 800万円 | 最短3分 |

- 20代~30代の方にオススメ

- 郵送物ナシで、誰にもバレずに借入できる

- 免許証があれば最短3分で借入も可能

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 3.0%~18.0% | 1万円~800万円 | 10秒簡易審査 |

- 30代後半~50代の方にオススメ

- 借入可能かすぐにわかる10秒簡易審査

- 返済でTポイントが貯まっておトク

- 今日中に借りるなら

- あと 00時間00分00秒

※SMBCモビットは収入証明を提出していただく場合があります。