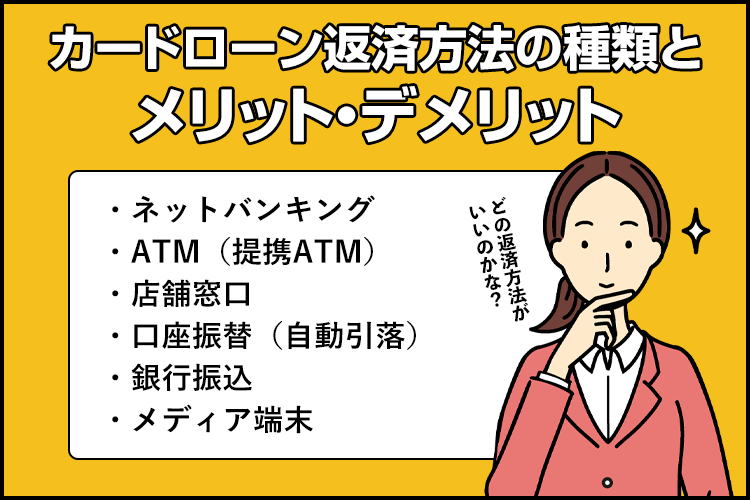

カードローン返済方法の種類別によるメリット・デメリット

みなさんはカードローンで借りたお金をどうやって返済していくか、ちゃんと計画を立てていますか?

カードローンは繰上返済(随時返済)を利用せず毎月1回の約定返済だけだといつまでも返済が終わりません。

その結果、余分な利息を支払うことになります。

そうならないためにも、カードローンの返済方法をマスターしておきましょう。

返済方法の種類と

メリット・デメリット

現在各金融機関で用意されているカードローンの返済方法は以下の6つのタイプに分類できます。

メリットデメリットを知れば、どの返済方法が自分に合っているかが分かるでしょう。

| 返済方法 | メリット | デメリット |

|---|---|---|

| ネット バンキング |

・いつでもどこでも返済できる ・手数料無料の場合が多い ・ローンカードなしで手続きできる |

・登録が必要 ・約定返済には対応していない ・利用できる金融機関に限りがある |

| ATM (提携ATM) |

・時間、場所ともに選択肢が広く便利に利用できる ・記録が残らないため利用がバレにくい ・約定返済、随時返済両方に対応している |

・提携ATMの場合手数料がかかる ・返済日ルールが金融機関によって異なる ・返済日に入金を忘れると延滞扱いになる |

| 店舗窓口 | ・相談しながら返済できる ・機械操作などが苦手な人でも利用可能 |

・営業時間内に出向く必要がある ・処理に時間がかかることがある |

| 口座振替 (自動引落) |

・返済日を忘れにくく確実に返済できる ・手数料が無料 |

・残高不足や返済日を忘れると延滞になる ・約定返済のみで随時返済に対応していない ・預金通帳に記載されるのでカードローン利用がバレやすい ・ネット銀行のばあいその銀行の口座のみに対応 |

| 銀行振込 | ネットやATMが利用できない人でも利用可能 | 手数料が返済方法のなかでも割高 |

| メディア端末 | 返済手数料が無料 | ・対応している金融機関が少ない ・ATM返済と違いがあるのでまぎらわしい |

- ネットバンキング返済の

メリット・デメリット -

メリット デメリット ・いつでもどこでも返済できる

・手数料無料の場合が多い

・ローンカードなしで手続きできる・登録が必要

・約定返済には対応していない

・利用できる金融機関に限りがあるネットバンキングとはパソコン・スマホなどから金融機関の専用サイトにログインし、返済画面から返済する方法です。

ネットバンキングは、いつでもどこでも利用できるのが最大のメリット。

金融機関の営業日に関係なく土日・祝日でも手続き可能です。

ただし振込は銀行休業日の場合、翌営業日に処理されることが多いことを覚えておきましょう。

また、振込に伴う金融機関への手数料も無料扱いのところが多いのもメリットです。

ローンカードが発行されないカードレスのケースが多く、ローンカードを失くす心配もありません。

デメリットは、カードローンを作った後、改めてネットバンキングの利用手続きの登録をする手間がかかることです。

ほかにもネットバンキングできる金融機関が限られている、約定返済はできず随時返済のみの利用になります。

ネットバンキング返済はどの範囲まで利用できるかが、カードローン選びのチェックポイントとなるでしょう。

- ATM返済のメリット・デメリット

-

メリット デメリット ・時間、場所ともに選択肢が広く便利に利用できる

・記録が残らないため利用がバレにくい

・約定返済、随時返済両方に対応している・提携ATMの場合手数料がかかる

・返済日ルールが金融機関によって異なる

・返済日に入金を忘れると延滞扱いになるATM返済はほぼ全ての金融機関で利用可能な、カードローンでの主流の返済方法です。

ATMは自社ATM(専用ATM)のほか、提携ATM先として銀行ATM、ローソンATMなどのコンビニATM、ファミリーマート、ミニストップ、地銀等が加盟しているイーネットATMなどが利用できます。

※金融機関毎で提携先は異なります自社ATMはATM利用手数料が無料の場合が多い一方、提携銀行ATM及びコンビニATMでの返済の場合、金融機関によって100円~200円(税抜)の手数料が掛かることがあるので注意が必要です。

銀行の営業時間が過ぎても稼働しているATMも多く、特にコンビニATMは特定のメンテナンス日・時間を除けばほぼ365日24時間稼働しています。

忙しい人でも空いている時間や、仕事や学校の帰りなどに返済可能です。

またATM返済は約定返済、随時(追加)返済両方に対応しているカードローンが多くなっています。

積極的に随時(追加)返済をして支払い利息を減らすためにも活用可能です。

ATM返済のデメリットは、金融機関ごとに返済日のルールが異なることです。

たとえば、約定返済のためにATMを利用しても、ATMの利用タイミングによっては金融機関で「前月の随時(追加)返済分」として処理されてしまうことがあります。

そのため、約定返済日に返済されていなくて延滞扱いを受ける可能性があるのです。

ATM返済では、いつからいつまでが約定返済日として取り扱われるか、各金融機関の返済日ルールを知っておきましょう。

- 店舗窓口返済の

メリット・デメリット -

メリット デメリット ・相談しながら返済できる

・機械操作などが苦手な人でも利用可能・営業時間内に出向く必要がある

・処理に時間がかかることがある店舗窓口返済はインターネットやATM操作が苦手な人や、返済に関することを相談しながら返済したいときに向いている返済方法です。

手数料がかからないメリットもあります。

一方、店舗窓口対応をしていない金融機関が多いです。

利用する際には店舗の営業時間内に出向く手間がある、待たされるなどで返済に時間がかかるなどのデメリットがあります。

- 口座振替返済の

メリット・デメリット -

メリット デメリット ・返済日を忘れにくく確実に返済できる

・手数料が無料・残高不足や返済日を忘れると延滞になる

・約定返済のみで随時返済に対応していない

・預金通帳に記載されるのでカードローン利用がバレやすい

・ネット銀行の場合その銀行の口座のみに対応口座振替は指定した預金口座(引落口座)から毎月の指定日に口座振替(自動支払い)で返済する方法です。

口座振替は自分の口座から自動でお金を引き落としてくれるので忘れずに返済ができ、また手数料無料の場合が多いのがメリット。

しかし、口座からお金を引き落とす日が決まっているため、利用者の好きなときに返済が出来ないのはデメリットです。

ほかにも約定返済のみで随時返済には利用できないことが多い、口座振替の記録が預金通帳にも残るのでカードローンの利用がバレる可能性があります。

また大手消費者金融は提携先が多く口座振替先の選択肢が広い一方、ネット銀行はその銀行の登録口座しか口座振替に利用できないことが多いです。

そして預金口座の残高管理を怠ると残高不足で口座振替となるので、延滞扱いになってしまいます。

- 銀行振込返済の

メリット・デメリット -

メリット デメリット ネットやATMが利用できない人でも利用可能 手数料が返済方法のなかでも割高 銀行振込による返済は、直接銀行窓口で振込依頼するか、自分で銀行ATMを操作して振込して行います。

ネット返済やコンビニATM返済が利用できない方には便利な方法です。

一方振込ごとに600~800円の割高な振込手数料が掛かります。

中小消費者金融業者など銀行振込のみが返済方法、という以外はできるだけ銀行振込以外の返済方法を利用しましょう。

約定返済に銀行振込を利用すると、振込手数料のみで負担が大きくなるからです。

- メディア端末返済の

メリット・デメリット -

メリット デメリット 返済手数料が無料 ・対応している金融機関が少ない

・ATM返済と違いがあるのでまぎらわしいローソン、ミニストップ、ファミリーマートなどのコンビニにはコンビニATMと別に、インターネットで接続されたメディア端末が設置されています。

メディア端末をカードローンの返済に利用できる金融機関もあるのです。

返済方法の選択肢が広がるだけでなく、返済の利用手数料が無料のメリットがあります。

一方、メディア端末返済はプロミスなど一部のカードローンしか対応していません。

また、同じコンビニでもメディア端末なら手数料は無料の一方、ATM返済は手数料がかかるなどの違いがあるため、違いを理解して利用する必要があります。

カードローンの利用者にとって、返済方法とともに理解しておきたいのが返済方式です。

次に、毎月どのような方法でいくら支払うかの、返済方式について解説します。

返済方式の種類

返済方式には大きく分けると以下4つの種類があります。

- 元利均等方式

- 元金均等方式

- 残高スライド方式

- リボルビング払い

4つの支払い方式を組み合わせ、カードローンのいろいろな返済方式が採用されています。

元利定額リボルビング方式、元金定額リボルビング方式、定率リボルビング方式、残高スライドリボルビング方式、残高スライド元利定額リボルビング方式、残高スライド元金定額リボルビング方式などです。

元利と元金の違い

元利方式とは毎月の返済額に利息が含まれている方式、元金方式とは毎月の支払額に利息が含まれていない方式を指します。

たとえば、毎月の約定返済額が1万円の場合、元利均等方式の返済額は1万円、

元金均等方式の返済額は1万円+利息です。

残高スライド方式とは

残高スライド方式とは、借入残高によって返済額が変化(スライド)していく返済方式です。

残高スライド元利定額方式、残高スライド元金定額方式など元利と元金による返済方式と組み合わせて使用されます。

リボルビング方式とは

リボルビング方式とは、毎月一定の返済額を返済する方式です。

元利や元金、残高スライド方式と組み合わせた返済方式として採用されています。

たとえば、残高スライド元利リボルビング方式なら借入残高によって利息を含む返済額が変動する返済方式を指します。

リボルビング方式とは、均等とも呼ばれ元利均等=元利リボルビング方式、元金均等=元金リボルビング方式と同じ言葉を指します。

上手な返済方法とは

カードローンの返済は、毎月1回決まった額を返済する約定返済(やくじょうへんさい)と、任意のタイミングで任意の金額を返済する随時返済(ずいじへんさい)があります。

この2つの返済を組み合わせれば、利息支払いが少ない上手な返済が可能です。

随時返済は元金だけを返済

随時返済は、返済額に利息を含まないことが多くなっています。

利息は毎月の約定返済ですでに支払われているからです。

つまり5,000円随時返済すれば、借入残高を5,000円減らせます。

随時返済で借入残高が減れば、次回の約定返済で支払う利息も少なくなり、完済にも近づくのです。

手持ちの現金に余裕のあるときは、積極的な随時返済を心がけましょう。