カードローンの無利息期間は短期返済の強い味方!賢い使い方を解説

カードローンをお得に使いたいなら、大手消費者金融カードロ-ンの無利息期間を活用しましょう。

大手消費者金融カードローンは、金利は高めに設定されている代わりに、お得な無利息期間が利用できます。

特に短い期間で返済する計画を立てているのなら、必ず活用したいサービスです。

この記事では、それぞれの消費者金融が行っている無利息期間と、上手な使い方について解説します。

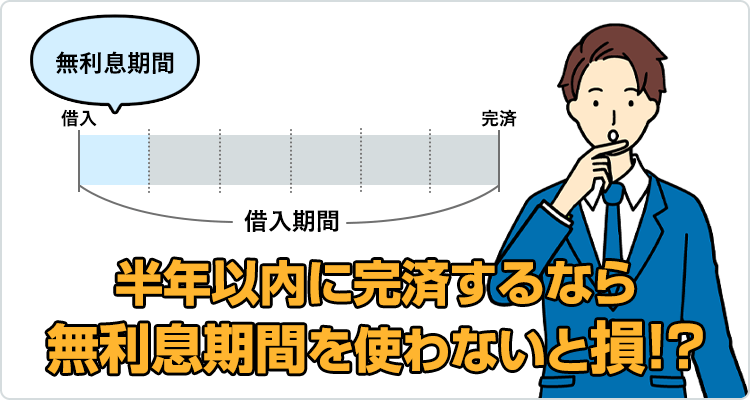

半年以内の返済計画なら30日の無利息期間を使わなきゃ損

半年以内に借入金を完済する予定があるのなら、無利息期間を利用しない手はありません。

消費者金融と比較して低金利と言われている銀行カードローンを利用するよりも、無利息期間のある消費者金融のカードローンを利用する方がお得なケースもあるからです。

10万円を2万円ずつ返済するシミュレーションで比較

銀行カードローンの中でも上限金利の低いみずほ銀行カードローンと、初回借入日の翌日から最大30日間の無利息期間があるプロミスで比較してみましょう。

両者とも、上限金利借りた10万円を、2万円ずつ返済していく返済計画でシミュレーションします。

プロミス(実質年率18.0%)

| 返済回数 | 返済額 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 20,000 | 0 | 80,000 |

| 2回目 | 20,000 | 1,200 | 61,200 |

| 3回目 | 20,000 | 918 | 42,118 |

| 4回目 | 20,000 | 631 | 22,749 |

| 5回目 | 20,000 | 341 | 3,090 |

| 6回目 | 3,136 | 46 | 0 |

| 合計 | 103,136 | 3,136 | 0 |

単位:円

みずほ銀行カードローン(実質年率14.0%)

| 返済回数 | 返済額 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 20,000 | 1,166 | 81,166 |

| 2回目 | 20,000 | 946 | 62,112 |

| 3回目 | 20,000 | 724 | 42,836 |

| 4回目 | 20,000 | 272 | 23,335 |

| 5回目 | 20,000 | 272 | 3,607 |

| 6回目 | 3,649 | 42 | 0 |

| 合計 | 103,649 | 3,649 | 0 |

単位:円

ご覧いただければわかるように、半年間かけて10万円を返済する場合、金利14.0%のみずほ銀行カードローンよりも、金利18.0%で無利息期間のあるプロミスの方が、支払う利息は少なくなりました。

半年以内で返済できる場合、無利息期間を使わなければ損をしてしまうのです。

6社の無利息サービスを比較してみた

無利息期間のあるカードローンからおすすめの6社をピックアップし、それぞれの金利と無利息期間の条件を比較する表を作ってみました。

| カードローン名 | 無利息期間の条件 | どんな人にオススメか |

|---|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 | ・借入から30日以内に全額返済できる人 ・必要な時のために借入の手段を持っておきたい人 |

| ジャパンネット銀行カードローン | 初回借入日から30日間無利息 | |

| アコム | 初回契約日の翌日から30日間無利息 | 借入から30日以内に全額返済できる人 |

| アイフル | ||

| レイクALSA | 下記のいずれか(30日間・60日間・180日間の無利息期間は併用不可)

※契約額1万円~200万円の方のみ対象 |

・借入から60日以内なら全額返済できる人 ・借り入れる金額が5万以内の人 |

| ノーローン | ・借入した最初の1週間は無利息 ・全額返済した翌月以降も1週間無利息 |

毎月1週間借入が必要になる人 |

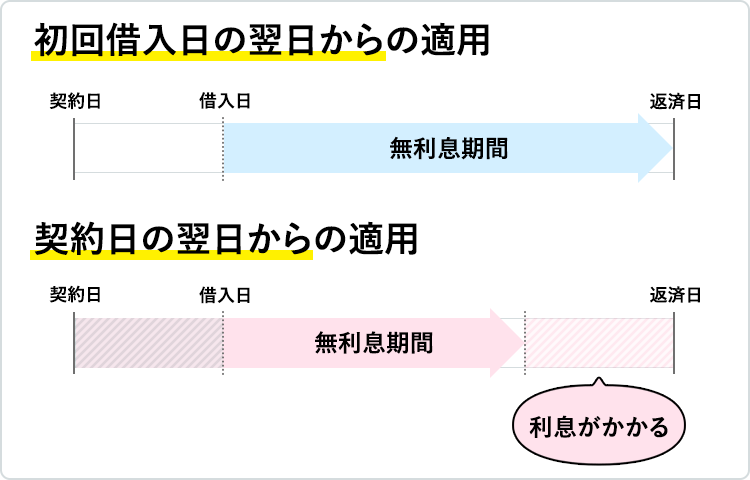

無利息期間が初回借入からだと自分のタイミングで利用できる

プロミスやジャパンネット銀行カードローンのように、無利息期間が初回借入日の翌日から適用される場合、予めカードローンと契約をしていても、借入をしない限り無利息期間が消費されません。

そのためすぐに借入をしない人は、初回借入日から無利息期間が適用されるプロミスを利用した方が良いでしょう。

例えば友人の結婚式がいくつも重なった月があれば、生活費が足りなくなる可能性がありますよね。

そんな時のために、面倒な審査や契約は先に済ませておけば、借入当日にバタバタしなくて良いわけです。

無利息期間が初回借入日に応じて決定される場合は、いつ契約するかを気にする必要はありませんからね。

無利息の上手な使い方を紹介

無利息期間を最大限活用するために一番大切なのは返済計画です。

返済計画がないとダラダラと利用を続けてしまって、多くの利息を支払うことになりかねないため注意が必要です。

借入金額を全額返済する目処をしっかり立ててから、自分が現在抱えているお金の問題を解決していきましょう。

「結婚式が重なって・・・」

「急に入院しちゃって・・・」

上記のような一時的な問題に関しては、30日間か60日間の無利息期間があるカードローンがおすすめ。

「毎月給料日5日前に家賃の支払いがある」

などの長期的な問題に関してはノーローンの毎月1週間無利息がおすすめです。

無利息期間をうまく活用してカードローンを利用するなら、以下2つのことを心掛けてください。

- 返済の目処を立ててから借り入れる

- 借入は必要最小限に留める

また、それぞれの公式サイトにある返済シミュレーションを活用するのもおすすめです。

無利息期間を過ぎてしまった時にかかる返済金額を見ると、無利息期間中に返済するぞというモチベーションアップに繋がるかもしれません。

まとめ

無利息期間のあるカードローンは初回特典だけでなく、常に受けられるノーローンのようなカードローンもあります。

長期的に利用するつもりの人は、ノーローンのような無利息期間を利用するのも良いかもしれません。

また、カードローン会社が行っている無利息期間を見る際は、適用期間をしっかり確認しましょう。

無利息の適用期間が初回契約日からなのか、初回借入日からなのかで大きく違いますからね。