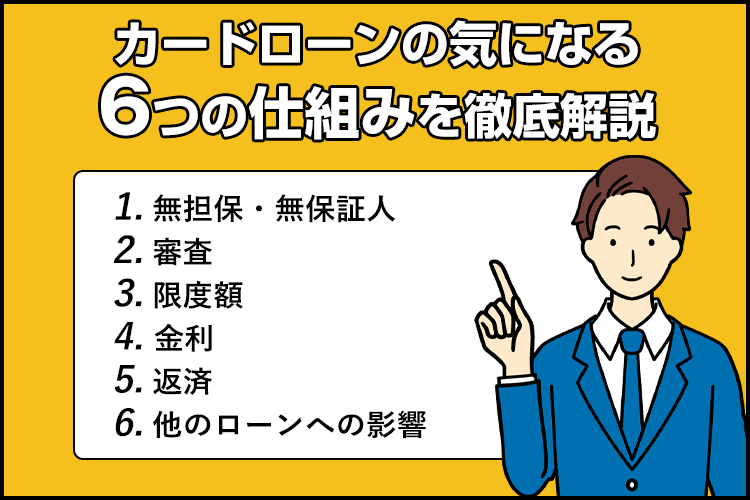

カードローンの気になる6つの仕組みを徹底解説

この記事では、カードローンを利用する上で気になる6つの仕組みを解説していきます。

気になる6つの仕組みはコチラです。

- 無担保・無保証人で借りられる仕組み

- 審査の仕組み

- 限度額が決まる仕組み

- 金利の仕組み

- 返済の仕組み

- その他のローンに影響する仕組み

初めてカードローンを利用する方は、是非最後まで目を通していってください。

カードローンの仕組みを

理解する重要性

とても手軽に利用できるのが魅力のカードローンですが、手軽に利用するからこそ、落とし穴にはまってしまうこともあります。

手軽さに潜む落とし穴に注意

ローンにはいろいろな種類があります。

そしてそのほとんどが、以下のローンのようにそれぞれ利用目的がはっきりしているものばかりです。

- 住宅ローン・・・住宅を建てたり住み替えたりするときに利用

- 自動車ローン・・・自動車を購入するときに利用

- 教育ローン・・・子どもの教育資金として利用

その一方、カードローンは利用目的が自由のため、目的を問わずに利用できます。

さらにカードローンなら、限度額いっぱいまでなら、自由に好きなタイミングで必要な金額を、コンビニのATMやインターネットキャッシングを使って借入できるんです。

ですがこの手軽さには、落とし穴が潜んでいます。

2018年の金融庁による「貸金業利用者に関する調査・研究」によると、カードローンの利用目的の第3位は「クレジットカードの支払い資金不足の補填」。

さらに同じ調査結果の第8位には「ほかの貸金業者への返済資金の不足を補うため」という理由があります。

手軽に利用できるカードローンだからこそ、ほかの借金の補填に利用してしまうと、自転車操業状態になってしまいます。

借金のために借金をする、そんな風にはなりたくないですよね?

そのためには、カードローンの仕組みを理解し、正しい使い方で活用する方法を知っておきましょう。

無担保・無保証人で借入できる仕組み

カードローンは無担保・無保証人で借入ができます。

なぜカードローンは無担保・無保証品で借入できるか、その仕組みを見てみましょう。

- カードローンは信用が担保

- カードローンの担保とは利用者の信用です。

担保とは貸倒を防いで適切な貸借ができるように、あらかじめローンを利用する人が、ローン会社に対して提供するものを指します。

万が一支払いができなくなった場合には担保を処分、現金化してから借入残高に充当するのです。

住宅ローンの場合はローンを利用して購入する住居が、マイカーローンなら購入する車が担保になっています。

一方で、無担保であるカードローンの担保とは、「この人ならちゃんと返済してくれるだろう」という利用者の信用が担保になっているのです。

- 保証人不要でスピード融資を実現

- カードローンで保証人が必要ない理由は、スピード感のある借入ができるというカードローンの特徴を活かすためです。

もしもカードローンを利用するときに保証人を用意するとなると、それだけ利用者にとって手間や時間がかかることになります。

保証人を用意することで発生する手間や精神的なハードルを下げて、手軽に利用してもらうためにカードローンは保証人不要となっているのです。

審査の仕組み

次に、担保不要・保証人不要で利用できるカードローンだからこそ知っておきたい、審査の仕組みを解説します。

- カードローンに審査が必要な理由

- カードローンを利用するために所定の審査が行われる理由は、カードローン利用者に担保とする信用があるかどうか確かめるためです。

審査を行って申込者に信用があると判断されれば、その信用が担保となりカードローン利用が可能になります。

- 申込条件のクリアは絶対

- カードローンでお金を借りたいなら、審査の前に申込条件のクリアは絶対条件となります。

例としてプロミスの申込条件を見てみましょう。- 満20歳以上69歳以下の方

- ご本人に安定した収入のある方

- 当社基準を満たす方

- 使いみちが事業性資金以外の方

つまり、上記の条件に満たない19歳以下の人や収入のない無職の人、会社の運営資金が利用目的でお金を借りたい人などの場合、プロミスの申込自体ができません。

よって、プロミスの利用はできないということになります。

審査に通るだけの信用があるのと同時に、自分の年齢や職業、利用目的などの条件を満たしているカードローンを選びましょう。

- カードローン審査の基本は

スコアリングシステム - カードローンの審査の大半は、スコアリングシステムによる定量評価が大半を占めています。

スコアリングシステムとは

スコアリングシステムとは、カードローン申込者が申込時に入力した個人情報や勤務先の情報などを点数(スコア)に変換し、過去の貸倒率から貸付可能かどうかを判断するシステムです。

スコアリングシステムではまず、カードローン申込者が入力した情報を元に属性を割り出します。

次に過去同じ属性の人物たちがどれくらい貸倒れをおこしているかを調べます。

その数字から、カードローン申込者に貸倒リスクがないか、つまり信用できるかどうかを判断するのがスコアリングシステムの審査方法です。

- 勤務先には在籍確認がある

- 勤務先の情報は申込書に記入すればいいというだけではありません。

申込者本人が本当にその勤務先で働いているのかを確認するための在籍確認が行われます。

本当に記載した勤務先で働いていて、きちんと収入を得ているか、つまり信用があるかを確認するのが在籍確認の目的です。

在籍確認の方法は、基本的に職場へ電話連絡になります。

「どうしても職場への電話連絡は避けたい」という場合は、電話連絡ではなく書類提出で在籍確認が完了するSMBCモビットのWEB完結申込を利用しましょう。

ただし、SMBCモビットのWEB完結申込は、書類提出で在籍確認を行うため、ほかのカードローンよりも申込時に用意する書類が多くなります。

- 銀行カードローンの審査は最短でも翌日

- 銀行カードローンは最短即日での融資ができません。

銀行のカードローンは審査の際に、警視庁のデータベースと申込者の個人情報を照合する必要があり、この作業には1日以上かかるためです。

銀行カードローンからの借入は、最短でも申し込んだ日の翌日となります。

もしも即日融資を希望するなら、大手消費者金融のカードローンを選びましょう。

限度額が決まる仕組み

カードローンで最大まで借入できる金額が限度額です。

ただ、同じカードローン商品でも利用者によって限度額は異なります。

カードローンの限度額が決まる仕組みを見てみましょう。

- 借入限度額は年収と

他社借入によって決まる - カードローンの借入限度額は、審査によって明らかになった申込者の年収と他社借入金の金額、この2つの要素によって決まります。

貸金業法が適用される消費者金融のカードローンでは、法律によって消費者金融が個人に貸付できる金額が規定されている総量規制の対象となるためです。

総量規制とは

カードローンは、貸金業法という法律が適用されます。

総量規制とは貸金業法のルールのひとつで、過度な貸付・借入を防ぐために「消費者金融などの貸金業者は、一般個人に対して年収の1/3以上の貸付を行ってはいけない」と定めたものです。

つまり、申込者は他社からの借入も含めて年収の1/3以内しか、カードローンで借入ができません。

他社からの借入金の金額が、借入限度額の影響を受ける仕組みは、総量規制にも由来します。

金利が決まる仕組み

カードローンを利用すると発生するのが利息。

その利息を決めるのが金利です。

カードローンの金利が決まる仕組みを見てみましょう。

- カードローンの金利は

審査で決まる - 結論から言うと、カードローンの金利は審査によって決まります。

カードローンの金利とは、カードローン会社が利用者に貸出をすることで、利益となる分です。

よって、あらかじめ審査によって貸倒率を割り出し、利益になる、かつ貸倒のリスクとならない金利を算出します。

審査の結果で貸倒率が高い属性の人に低い金利で貸すと金融機関に儲けが出ないため、貸倒属性が高い人ほど金利が高くなるということになります。

- 利息は日割り計算で

毎月の返済額に加算 - カードローンの金利が分かれば、実際に毎月いくらの利息を支払うことになるのかが分かります。

金利から毎月の利息を算出する計算式は以下の通りです。

借入残高×年利÷365日×30日(前回の返済日から今回の返済日の前日までの日数)例えば、借入残高100万円で金利が15.0%の場合は

100万円×15.0%÷365日×30日=12,329円(概算による目安)となります。

基本的に、カードローンの返済額のなかに利息が含まれたうえで返済していきます。

けれども、毎月の返済額の内訳が返済額+利息になるのか、返済額にすでに利息が含まれているのかは、カードローンの返済方式によって異なってくるのです。

返済の仕組み

カードローンの返済は、主に以下の方法があります。

- コンビニや提携するATMから

- 口座振替(自動引落)

- 指定口座への振込

- インターネットバンキング

さらに、カードローンの返済には基本となる約定返済と自分の好きなタイミングで返済する随時返済があります。

- 約定返済

- 毎月決まった額を決まった日までに返済する返済方法です。

約定返済時の返済額を、約定返済額または最低返済額と呼びます。

- 随時返済

- 約定返済が毎月決まった額を決まった日までに返済するのに対して、随時返済は自分の好きなタイミングで任意の金額を返済していく方法です。

随時返済だけでなく、カードローン商品によって任意返済、臨時返済、繰り上げ返済などさまざまな呼び方があります。

カードローンの返済は約定返済を基本として、手持ちに余裕があるときに随時返済をしていくのが鉄則になります。

毎月の約定返済額には利息が含まれる

基本の返済方法となる約定返済の約定返済額(最低返済額)には利息が含まれています。

つまり約定返済のみで返済を行っていても、利息ばかりを支払っているため借入れている元金そのものがなかなか減りません。

約定返済のみではなく、余裕のあるときには積極的に随時返済をして元金を減らしていくのが、カードローンの利息負担を減らす賢い返済方法になります。

その他のローンに影響する仕組み

カードローンの利用中、誤って返済をし忘れたりすると、その他のローンを組む際にも悪影響を及ぼします。

また、返済を怠った場合だけでなく、カードローンの契約自体が悪影響を与える可能性も…。

カードローンがその他のローン(の審査)にどのような影響を与えるのか解説します。

- 完済したカードローンは

契約解消すべき - 完済したカードローンは、解約しないと契約が自動で継続されることになります。

現在カードローンからの借入がなかったとしても、カードローンを契約し続けていると、いつでも好きな時にお金を借りることができる状態を継続していることになります。

その場合、「欲しい物があったので給料日を待たずカードローンでつい借入れてしまった」「ほかの借金返済にカードローンを使用した」と、無計画な借入を繰り返してしまう可能性も高いのです。

だから、カードローンを完済後に解約せずにいると、その他のローン審査で「この人はカードローンで別の借金を作って、こっちのローンを返済してくれなくなる可能性がある」と判断されてしまいかねません。

余計な借金を増やしたり、繰り返したりしないように、完済したらカードローンは解約してしまうのがおすすめです。

- 信用情報は共有されている

- カードローンの利用に関する信用情報は、信用情報機関に登録され、ほかの金融機関などにも情報が共有されます。

カードローンを利用していた実績は、信用情報機関に登録されることになりますので、信用情報機関へ問い合わせをすればカードローンを利用していたことはおのずと知られるのです。

万が一返済の遅延をしていれば、その他のローンを組むときに大きく影響します。

まとめ

カードローンは、どんな人でも利用しやすいお金の借り方かもしれません。

その手軽さと融資スピードの早さから、カードローンでピンチを脱することができたという人は大勢いらっしゃるでしょう。

しかし、だからといってその仕組みを正しく理解せずにカードローンを利用すると、ピンチを脱するどころか、さらに大きなピンチを招いてしまう危険があります。

- カードローンが無担保・無保証人で借入できる仕組み

- 審査の仕組み

- 限度額が決まる仕組み

- 金利の仕組み

- 返済の仕組み

- その他のローンに影響する仕組み

この記事で紹介したカードローンの上記6つの仕組みを理解してから利用してもらえれば、ちゃんとピンチから抜け出すことができるはず。

カードローンを賢く利用するために、まずは、カードローンの仕組みからしっかりとおさえておきましょう。