派遣社員がカードローンを利用するための在籍確認攻略法

「派遣社員でもカードローンを利用できるの?」

「職場に電話連絡があるって聞いたけど、電話が入るのは派遣元?派遣先?」

派遣社員の方がカードローンの利用を検討するとき、多くの悩みや不安を抱えていることと思います。

ずばり!派遣社員の方も、安定した収入があればカードローンを利用することができるので安心してください。

もっとも気を付けるべきポイントは在籍確認です。

この記事では、派遣社員さんがカードローンを利用する前に知っておきたい知識を、在籍確認中心にまとめました。

ではまず、派遣社員さんがカードローンに申込んだときに行われる審査について見ていきましょう。

派遣社員も共通!

カードローン審査の内容とは

カードローンの審査でチェックされるのは、安定した収入があるかと、信用情報の2点です。

カードローン会社ごとの利用条件とともに、具体的なカードローン審査の内容について解説します。

カードローン会社の利用条件を確認

大手消費者金融カードローンの利用条件を以下にまとめました。

| カードローン名 | 利用条件 |

|---|---|

| アコム | 18歳以上(高校生を除く)の安定した収入と返済能力を有する人でアコムの基準を満たす方。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書の提出が必須です。 |

| プロミス | 18歳以上74歳以下の本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書の提出が必須です。 ※収入が年金のみの方はお申込いただけません。 |

| レイクALSA | 新規で申し込む方、満20歳~70歳以下の国内居住の方、かつ原則安定した収入がある方。 ※パート、アルバイトで収入のある方も可。 |

| SMBCモビット | 満20歳~74歳以下の安定した定期収入のある方。 ※アルバイト、派遣社員、パート、自営業の方もSMBCモビットの基準を満たす方であれば利用可能です。 |

| アイフル | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。 ※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。 |

いずれの大手消費者金融カードローンも、条件面では、派遣社員でもカードローンの利用が可能です。

金融機関の言う安定した収入とは

審査通過のポイントとなる安定した収入とは、毎月同じくらいの金額の収入を得ている状態を指します。

収入の多さではなく、金額に変動がないことや継続性が重視されるのを覚えておきましょう。

また安定した収入を得ている状態かを確かめるために行われるのが、在籍確認です。

在籍確認は、職場にカードローン会社から電話がかかってきて行われます。

申込者が申請した勤務先にきちんと在籍していて、実際に毎月収入を得ているのかどうかを確認するために、電話連絡で在籍確認をするのです。

派遣会社に登録しているだけはNG

派遣社員でも、派遣会社に登録しているだけでは審査落ちします。

登録だけで実際に派遣されて働いていないと無収入のため、安定した収入を得ている状態ではないからです。

派遣先で勤務している状態なら問題ありません。

信用情報とは

カードローンの審査では、信用情報もチェックされるポイントのひとつです。

信用情報とは、過去に金融取引したデータの記録を指します。

申込者に貸し倒れのリスクがないかどうかを確認するために、過去の取引履歴である信用情報がチェックされるのです。

延滞や債務整理などの金融事故などが信用情報にあれば、審査落ちの可能性が高いでしょう。

信用情報上で問題がなければ、派遣社員でも審査に通ります。

在籍確認の攻略法

在籍確認の電話は、カードローンの会社名ではなく個人名でかかってきます。

カードローンに関することは一切言わず「○○さん(カードローンの申込者)いらっしゃいますか?」と聞いてくるだけです。

派遣社員だからこそ気を付けるべき在籍確認の3つのポイントは以下の通りです。

- 1. 在籍確認は本人が出なくてもOK

-

必ずしも、申込者本人が在籍確認の電話に出る必要はありません。

申込者本人がその場にいなくても、本人が在籍しているのが確認できれば在籍確認は終了するからです。

たとえば「今席を外しています」「本日はお休みをいただいています」でも在籍確認は完了です。

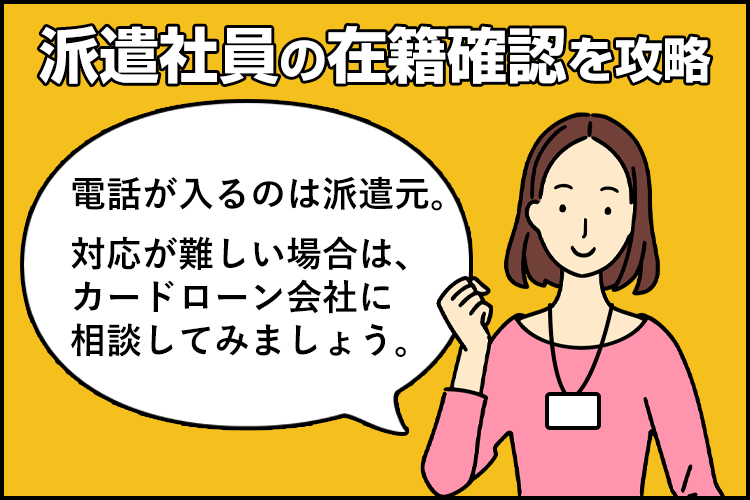

- 2. 在籍確認が入るのは派遣元

-

在籍確認の電話をかけてもらう先は、原則派遣元の会社になります。

派遣社員が在籍しているのは、派遣先ではなく派遣会社だからです。

あらかじめ、派遣元の会社に在籍確認があることを伝えておきましょう。

- 3. 在籍確認が困難な場合は

カードローン会社に相談 -

申込後すぐにカードローン会社に連絡すれば、在籍確認について相談できる可能性があります。

派遣元が在籍確認に応じてくれない場合でも、あらかじめカードローン会社に連絡しておけば在籍確認の面でも安心できます。

派遣社員がカードローンに申込むときの注意点

派遣社員がカードローンに申込むときは、以下のポイントに注意しておきましょう。

- 金額は少なめで申込み

-

借入希望金額は少なめで申込みをしましょう。

というのもカードローンの審査は、支払い能力があるか、計画的に返済できるかを重視して行われるからです。

派遣社員は正社員よりも雇止めや契約満了などのリスクがあるため、借入希望金額を少なくすることで、計画的な返済ができるとアピールできます。

銀行カードローンの場合、中には派遣社員の契約額を一律10万円としている銀行があります。

しかし消費者金融カードローンは、年収の3分の1以上の貸付ができない総量規制の対象です。

そのため、借り入れたい額は、年収の3分の1以内で必要最低限にしておきましょう。

- 収入証明書が必要な場合も

-

派遣社員がカードローンに申込む場合、収入証明書が必要な場合があるので準備しておきましょう。

派遣社員は勤続年数が長くても派遣先によって収入のばらつきがあるので、直近の収入を確認するために収入証明書が求められる可能性があります。

収入証明書となる書類は以下の通りです。

・源泉徴収票

・市民税、県民税額決定通知書

・所得証明書

・直近2ヶ月分の給料明細書

・確定申告書、青色申告書、収支内訳書 など書類に不備がないのも、スムーズな審査通過の重要なポイントです。

事前に収入証明書となる書類を用意しておくと安心ですね。

- どうしても借りたいなら大手消費者金融カードローンを選ぶ

-

銀行カードローンの方が消費者金融に比べて金利も低く魅力的ですが、その分だけ貸倒のリスクが高く審査通過は厳しくなっています。

とくに2017年以降、銀行カードローンの審査が厳しくなっていて、地方銀行のカードローンの中には派遣社員が利用できない銀行カードローンもあります。

一方、大手消費者金融は審査通過率40%を超えるカードローンもあるのが魅力。

大手消費者金融のカードローンは銀行カードローンよりも金利は高いですが、すぐに完済すれば大きなリスクはありません。

だからこそ審査通過の可能性が高い、大手消費者金融のカードローンをおすすめします。

まとめ

派遣社員でも、安定した収入があり信用情報に傷がなければ、カードローンの借入は可能です。

審査に確実に通過するためには、在籍確認への対応が重要になります。

必要に応じて派遣元に連絡しておいたり、カードローン会社に相談したりといった対策をしておきましょう。

ほかにも、借入希望額は低めにする、収入証明書を用意しておく、大手消費者金融のカードローンにする、などの対策をしておけば、派遣社員でもカードローン審査通過は十分可能です。

派遣社員でも利用しやすいカードローンを上手に活用しましょう。