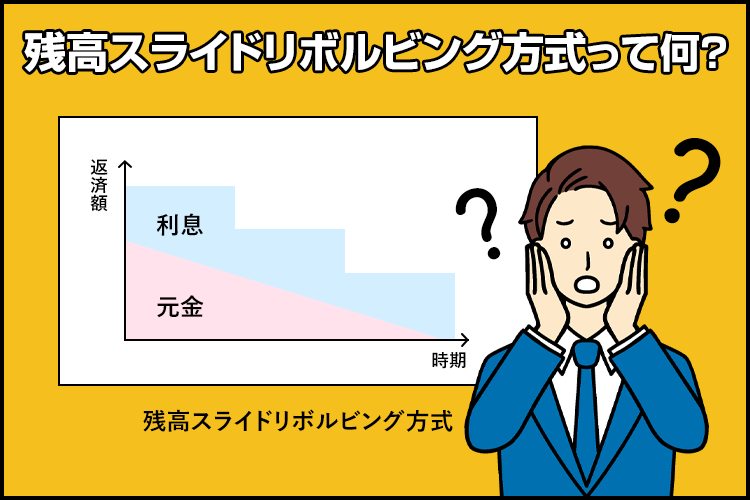

残高スライドリボルビング方式って何?返済方式の違いを解説

この記事では、カードローンを調べているとよく目に留まる残高スライドリボルビング返済について解説していきます。

残高スライドリボルビング返済は、借入残高によって返済額がスライド(変化)していく返済方式のこと。

実は、各消費者金融の返済方式は残高スライドリボルビング方式と色んな要素を組み合わせたような形となっています。

各返済方式に出てくる

単語の意味を解説

各返済方式に出てくる以下の単語の意味を解説していきます。

- 残高スライドリボルビング方式

-

残高スライドリボルビング方式は、毎月の返済額が利用金額の残高に応じて変わっていく仕組みです。

実際どのように変わっていくのか、三菱UFJ銀行カードローン バンクイックから借り入れた例を見ていきましょう。

利用残高 最低返済額 1~10万円 2,000円 10万円超~20万円 4,000円 20万円超~30万円 6,000円 30万円超~40万円 8,000円 このように、利用残高によって最低返済額が変わっています。

また、カードローン会社によっては元利定額や元金定率など、残高スライドリボルビング以外にも言葉が付いています。

元利や元金などは、残高スライドリボルビング方式でどの金額が一定なのかを表しています。

つまり返済方式による違いを知るためには、元利、元金、定額、定率がそれぞれ何を表しているのかも知っておく必要があるんです。

- 元利と元金とは

-

元利は借入金額と利息を合わせた金額のことで、元金は借入金額のこと。

元利と元金が何を表しているのか、それぞれ比較するとわかりやすくなります。

例えば、毎月の返済額を1万円と仮定すると、元利方式と元金方式では以下のような違いがあります。

元利定額方式 毎月の返済額に利息を含む(実際の返済額は1万円) 元金定額方式 毎月の返済額に支払い利息を含まない(実際の返済額は1万円+利息) 借入金額は同じでも、上記のように返済金額に差が出ます。

利用者としては、毎月の返済額がピッタリな元利定額の方がお金の管理がしやすく、元金定額の方が返済が早く済み、総返済額を抑えられます。

- 定額と定率とは

-

定額と定率の特徴を表にまとめました。

定額 毎月の返済額を金額で指定(1万円、2万円など) 定率 毎月の返済額を割合で指定(利用残高の10%、20%など) 返済金額をイメージしやすいのは、定額ですね。

各返済方式によって

返済期間と返済総額が変わる

以前までは混乱していた支払い方式の名称も、元利などの言葉の意味がわかった後なら名称だけでなんとなくイメージできるのではないでしょうか。

それでは、各ローン会社が採用する以下の残高スライドリボルビング方式について解説していきます。

- 毎月の返済負担を抑えたいなら

→残高スライド元利定額リボルビング方式 -

残高スライド元利定額リボルビング方式は、多くの消費者ローンで採用されている返済方式です。

元利定額方式ですので返済額に利息を含み、毎月の返済額は金額で指定されます。

元利均等方式とも呼ばれています。

そこに利用残高に応じて毎月の最低返済額が変動する、残高スライド方式を入れていく方式です。

残高スライド元利定額リボルビング方式は月々の返済負担が抑えられる反面、返済期間が長くなり総返済額は高くなるという特徴があります。

- 返済総額を減らしたいなら

→残高スライド元金定額リボルビング方式 -

残高スライド元金定額リボルビング方式は、毎月の返済額が一定の元金+利息となる返済方式です。

一定の元金に利息がのる形になるので、元金定額の方が元利定額よりも毎月の返済金額が高くなる傾向にあります。

元金均等方式とも呼ばれます。

そのため元金定額リボルビング方式は、残高スライド元利定額リボルビング方式と比べると総返済額が少なくなるんです。

- 金額でなく割合で返済していく

→残高スライド元利定率リボルビング方式 -

残高スライド元利定率リボルビング方式は、借入残高に応じた割合が毎月の返済額になる返済方式です。

例えば借入残高が、50万円以上なら10%、40万円以上50万円未満なら7.5%など。

ここまで紹介してきた定額方式と比べると借入残高に対して定まった金額ではなく、借入残高に対して定まった割合を返済するのが定率方式です。

基本的に返済方式は選べない

キャッシング会社や銀行のカードローンによって、返済方式は予め決められています。

プロミスは「残高スライド元利定額返済方式」、アコムは「残高スライド元利定率リボルビング方式」です。

貸金業者や銀行に自分はこの返済方式がいいとお願いしても、変更してくれることはありません。

繰り上げ返済は常に活用すること

カードローンの返済でぜひ活用してほしいのが繰り上げ返済です。

繰り上げ返済とは、あらかじめ決められた返済(約定返済)以外で、お金があるときに余分に返済すること。

約定返済で返済するのはあくまでも最低返済額ですので、約定返済のみで返済を進めていくと、完済までに時間がかかってしまいます。

返済に時間がかかるとその分利息がかかる時間も増えてしまいますよね。

こまめな繰り上げ返済を続けると、返済期間の短縮に繋がり、結果的に総返済額を抑えられるんです。

まとめ

残高スライドリボルビング方式は、無理なく返済できる反面、返済総額が増えてしまうというデメリットがあります。

利用する際には必要な金額だけにして、繰上返済などを上手に使って早く返済するようにしましょう。

実際にどれだけ返済総額に差が出るかどうかは、各公式ページにある返済シミュレーションを利用するのがおすすめですよ。