リボ払いのデメリットを理解したうえで活用しよう

クレジットカードのリボ払いは、どれだけ利用しても毎月の支払を一定の金額に抑えられる便利な支払い方法です。

しかし、支払っていない分は、いずれ利息付で支払わなければなりません。

リボ払いのメリットとデメリットを理解し、上手く利用する際のコツや注意点を解説していきます。

まずはリボ払いの仕組みから見ていきましょう。

リボ払いってどういう仕組み?

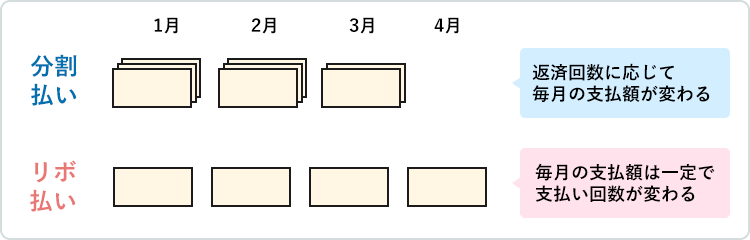

リボ払いを分割の一種と考えている方はご注意。

リボ払いと分割払いは全くの別物です。

リボ払いは支払い金額を指定

分割払いは買い物代金の支払い回数を指定して支払う形式で、リボ払いは毎月の支払い金額を指定して支払う形式です。

分割払いの場合は、商品の購入時に決めた分割回数で支払いが終わるように毎月の支払金額が変動し、リボ払いは毎月の支払金額に応じて支払い回数が変動します。

では、このリボ払いの仕組みにはどういったメリットがあるのでしょうか。

リボ払いを利用するメリットは返済が楽なこと

リボ払いを利用するメリットは以下の3つです。

- 1. 大きな出費があっても安心

-

支払う金額が毎月一定のリボ払いなら、高額なものでも安心して購入できます。

毎月使えるお金が10万円しかない時に、20万円の商品をクレジットカードの一括払いで買ってしまうと、貯金がない限り支払えないですよね。

その点、リボ払いなら毎月使えるお金が10万円あれば20万円どころか、30万円、40万円の買い物だって、限度額の範囲ならできてしまいます。

また支払金額が確定した後でも、一括払いからリボ払いに変更できる場合もあるのです。

そのため、普段は一括払いで利用している人でも、万が一に備えてリボ払いを利用できるようにしても良さそうですね。

- 2. 家計の管理が楽になる

-

毎月の支払いが一定になるリボ払いを利用すると、家計の管理が楽になるというメリットがあります。

月々の支払金額にバラつきがあると、クレジットカードを使い過ぎた月には、生活が苦しくなることもあるかもしれません。

しかし、毎月の支払金額が一定のリボ払いなら、クレジットカードを使い過ぎた月でも生活費を切り詰める必要はないのです。

そのため、リボ払いを利用すれば安定した支出と収入のバランスを保てます。

- 3. 得られるポイントが増える

-

クレジットカードによっては、支払方式をリボ払いにすると獲得できるポイントが増える場合もあります。

例えば三井住友VISAカードの場合は、リボ払い手数料が発生した月ならポイント還元率が2倍になるのです。

ポイントが貯まるというのは、クレジットカードを利用する大きな理由の1つですよね。

そのためリボ払いを利用するだけで得られるポイントが増えるというのは、利用者にとって大きなメリット。

ただし、リボ払いを使い過ぎると返済が長期化するデメリットもあります。

次はリボ払いのデメリットを見ていきましょう。

リボ払いのデメリットは返済が長期化しやすいこと

リボ払いのデメリットは返済が長期化しやすいこと。

それに加えて、他にも様々なデメリットがあります。

以下4つのポイントが、リボ払いのデメリットです。

- 1. 金利が高い

-

リボ払いのデメリットの1つは、金利が高いことです。

各主要クレジットカードのリボ払いを利用した際の金利を以下の表にまとめました。

クレジットカード名 金利(年率) 楽天カード 15.00% イオンカード 15.00%

三井住友VISAカード 15.00%

JCB CARD 15.00%

セゾンカード 15.00%

オリコカード 15.00%

主なクレジットカードのリボ払いにかかる金利は、15.0%に設定されています。

それに比べて、銀行が発行するカードローンなら上限金利14.0%台のものが多いです。

リボ払いよりも銀行カードローンを利用した方が支払う利息は減らせるということ。

しかも、銀行カードローンなら利用実績や借りられる限度額によって金利が下がることもあります。

リボ払い手数料にかかる金利がいかに高いのかがわかりますね。

- 2. 利用金額を自覚しづらい

-

リボ払いで使ったお金は、毎月一定の金額しか引き落とされません。

これは、リボ払いのメリットでもある反面、利用金額を自覚しづらくなるというデメリットでもあります。

例えば、楽天カードの支払金額の例を見てみましょう。

クレジットカード名 利用金額 毎月の支払金額 楽天カード 利用金額20万円まで 3,000円

利用金額20万円超え 4,000円

残高5万円増すごとに1,000円ずつ加算楽天カードの場合、どれだけ使っても20万円までなら毎月の支払金額は、3,000円+手数料となります。

つまり、リボ払いで20万円使っても支払い日に引き落とされる金額は、元金と手数料を合わせた5,500円程度ということ。

毎月の支払金額が一定な上にこれだけ低いと、リボ払いでどれだけ使ったかを自覚しにくいため利用金額が膨らみ過ぎないように注意が必要です。

リボ払いを利用し続けると、利用金額が積み重なってとんでもない利用残高になってしまう危険性は理解しておいてください。

- 3. 返済がなかなか終わらない

-

リボ払いの最低支払額は低めに設定されています。

そのため、月々の決まった支払いだけでは、リボ払い残高が0円になるまで時間がかかるのです。

例えば楽天カードのリボ払いで、20万円を利用して最低支払額のみで支払い続けた場合を見てみましょう。

利用残高 20万円 支払期間 5年7ヵ月 利用手数料 84,571円 20万円に対してかかる手数料が84,571円。

支払期間が5年7ヶ月もの期間に及びます。

しかも、この例は追加でリボ払いを利用しなかった場合の話です。

追加でリボ払いを利用すれば、すべて支払い終わるまでさらに期間が延びます。

- 4. 一度リボ払いにしたら一括払いに直せない

-

一括で利用した金額を後からリボ払いに変更することはできますが、リボ払いに変更した利用金額を一括払いに変更することはできません。

そのため一括払いをするには、繰り上げ返済で利用金額をまとめて払うしかありません。

デメリットがわかれば、それに対する対策が立てられますよね。

続いては、リボ払いを上手く活用するコツを紹介します。

リボ払いを上手く活用する2つのコツ

注意点を理解したら、次はリボ払いを上手く活用するコツを2つ見ていきましょう。

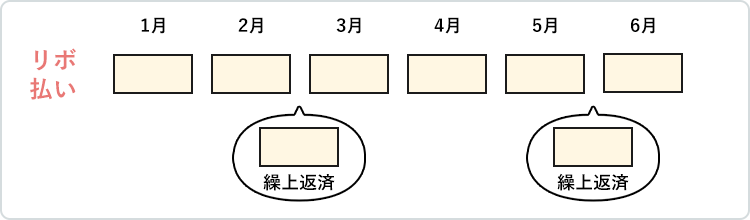

繰上返済を積極的に利用する

リボ払いでは、毎月の支払とは別に好きなタイミングで追加の金額を支払うことも可能です。

これを「繰上払い」、または「繰上返済」と言います(以下、繰上返済と表記します)。

毎月の支払金額が少なめに設定されているリボ払いでは、利用金額をすべて支払い終えるまでに時間がかかる傾向にあります。

利用期間が増えるほど、支払う手数料も増えるのでお金に余裕のある月は積極的に繰上返済をしていきましょう。

利用する前に必ず返済(支払い)シミュレーションを利用する

各クレジットカードの公式サイトには、返済(支払い)シミュレーションが用意されています。

返済(支払い)シミュレーションを利用すれば、自分が利用しようとしている金額での支払い期間や総支払金額がわかります。

返済(支払い)シミュレーションで見た総支払金額が、自分の返済計画内であれば問題なく利用できるはず。

逆に自分が考えていた返済計画と違っていたら、考え直した方が良いです。

リボ払いは計画的に利用しないと、利用残高が想定よりも増える危険性や、多重債務者になる危険性があります。

必ずシミュレーションをしてから利用するようにしましょう。

まとめ

リボ払いには得られるポイントが増える、毎月の支払い金額が抑えられるなどのメリットがあります。

しかし、利用をし続けると高めの金利と、利用金額を自覚しづらいというデメリットの方が大きくなっていくのです。

そのため、利用するならあくまで一時的にしましょう。

長く利用したいなら、利用実績で金利が下がり、借入と自覚しやすい銀行カードローンがおすすめです。